中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

8月30日晚間,“胰島素雙雄”之一的通化東寶發布了2024年半年報。

2024年上半年,通化東寶實現營業收入約7.4億元,同比減少45.84%;歸屬于上市公司股東的凈利潤約-2.3億元;歸屬于上市公司股東的扣除非經常性損益的凈利潤約-1330萬元。對于業績虧損,通化東寶解釋稱,主要系發貨節奏調整,減少公司營業收入約5.54億元,一次性價格補差和研發項目終止,分別減少公司凈利潤約0.61億元和約2.7億元。

市場分析人士認為,上述業績影響因素中,除產品價格下降外,其他均為一次性或短期影響因素,僅對當期業績產生一定影響,下半年隨著新一輪集采的施行,公司發貨與銷售工作將恢復至正常水平,經營業績也將隨之修復。

?政策性因素壓制生物醫藥板塊

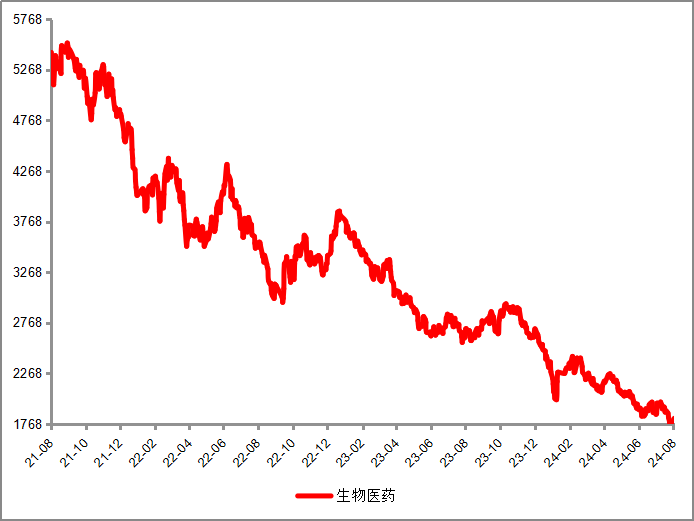

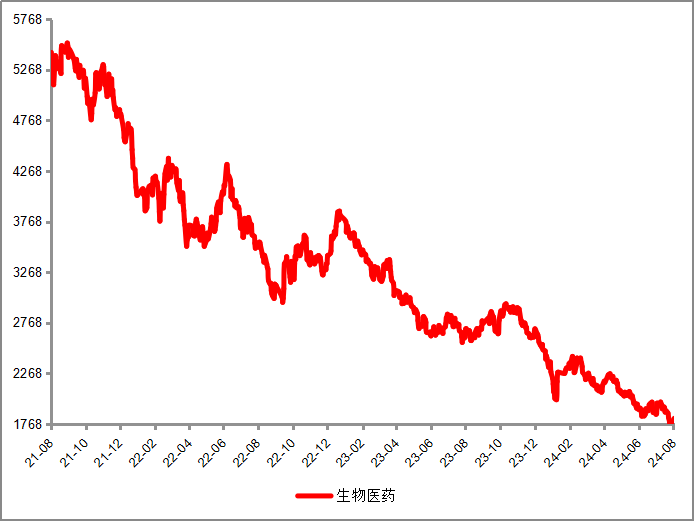

2021年以來,A股資本市場上生物醫藥行業(399441.SZ)表現不佳,板塊累計下跌達66.67%,至今尚未走出困境。

近三年生物醫藥板塊指數表現

數據來源:Wind

業內專家指出,由于集采政策出臺、醫療反腐,以及行業黑天鵝藥明系“生物安全法案”風波等因素,導致了投資者近年來信心受挫,醫藥板塊出現了大幅回調。

2021年集采開始在醫藥行業推行,產品大幅度降價,生意或逐漸趨向于“公用事業化”,大多數藥企都承受了業績增長放緩、股價下跌的壓力。不過,集采的主要目的就是為了推進(DRG)醫改,并且規范行業,鼓勵創新,而集采的終局會導致強者份額更強,龍頭醫藥盈利能力更強。

為了應對老齡化的挑戰,醫保基金是要控制費用支出,但無意讓中國生物醫藥行業淪為沒有創新的低端制造業。2024年《政府工作報告》首次提及“創新藥”,將創新藥列為積極培育的新興產業之一。6月6日,國務院辦公廳發布的《深化醫藥衛生體制改革2024年重點工作任務》也多次提及“創新藥”。7月5日,國務院常務會議審議通過《全鏈條支持創新藥發展實施方案》。

不難看出,這些利好政策,表明國家要把生物醫藥定位為戰略性產業和新質生產力來大力發展,又提出要把深化醫藥衛生體制改革,促進醫療、醫保、醫藥協同發展和治理作為重要任務。

這就意味著在未來的一段時間內,我國對于生物醫藥的發展定位可以總結為“該省的省,該花的花”。對于傳統仿制藥,應采即采;對于創新藥,加大扶持力度。因此,對于生物醫藥企業,需要適應政策變化,并借助創新研發、國際化等戰略,尋找新的業績增長點。

老齡化仍是支撐生物醫藥行業的長邏輯,隨著人類平均壽命的不斷上升以及醫學的不斷進步,居民尋醫問藥的需求會逐漸增加,這在早中國十幾年步入老齡化社會的日本和歐洲身上都得到了驗證,無論是實體經濟里面醫藥行業的增加值,還是股市里面醫藥股票的投資回報率,長期來看,都是增長的。

而且從當下的政策風向上看,藥品集采已經常態化,集采的風險已充分釋放,對于藥企利潤的影響逐步降低,比如今年4月的胰島素國家專項續約集采,并非一味砍價,態度上更加“溫和”,甚至允許提價。事實上,在此次續約集采開標前,國家醫保局就表態,鼓勵企業以價換量,同時由于首輪集采已經形成較為合理的價格,續約集采更加注重穩供應、穩價格、控價差。

醫療反腐,是壓制生物醫藥板塊走勢的另一個重要因素。追溯到2023年7月,國家衛健委會同九部門發布《關于開展全國醫藥領域腐敗問題集中整治工作的指導意見》,啟動“為期一年的全國醫藥領域腐敗問題集中整治”。隨著時間進度條接近尾聲,我國醫藥產業迎來了從高速增長到高質量發展跨越的重要歷史新階段,醫藥創新生態也正在發生變革,高水平合規將為助推醫藥產業可持續發展筑牢根基,推動醫藥產業高質量發展。

實際上,生物醫藥類公司上市,和其他行業并沒有本質區別,關鍵還得看公司質地、產品的競爭力和盈利能力。醫藥反腐持續推進,也在倒逼著藥企“修煉內功”,提高原研創新能力,增強市場競爭力。

此外,投資銀行高盛預計美聯儲將在9月、11月和12月連續三次降息25個基點。這對生物醫藥企業來說,猶如久旱逢甘霖,更低的融資利率、更高的投資風險偏好、更低貼現率帶來的更高估值,都會使得生物醫藥企業充分享受降息周期帶來的戴維斯雙擊。

綜上所述,生物醫藥板塊近三年來,持續性下跌,但因為長期跌幅已相當大,不管是時間上還是空間上,都具備了很強的安全邊際。同時疊加集采政策的邊際放松、醫療反腐接近尾聲,藥明系在美國市場的不利局勢有望迎來轉機,生物醫藥生物行業的未來或許不必過于悲觀。

社保基金加倉通化東寶

值得一提的是,2024年6月30日,全國社保基金四零六組合首次現身通化東寶前十大股東榜,持有1337.80萬股。在公司公布半年報預告后,到7月23日,社保基金逆市加倉581萬股,持倉量達到1918.80萬股。

無疑,雖然通化東寶半年報業績差強人意,但社保基金卻在堅定買入、加倉,其中的邏輯,或是公司長達40年的穩健發展,形成了強大的綜合實力,以及慷慨分紅,積極回報股東,這一點,在當前市場的低利率環境下,尤其適合長期資本的投資。

今年4月,中共中央政治局會議指出,“要積極發展風險投資,壯大耐心資本”。耐心資本通常來源于具有長期投資目標和穩定資金基礎的投資者,社保基金、保險資金等長期資金天然就是耐心資本。

作為持倉穩健的長線投資者,社保基金向來偏愛具有強大的競爭優勢、穩定的增長潛力以及符合國家產業政策導向的優勢企業。耐心資本是專注于長期投資、價值投資與責任投資的資本,不追求短期交易獲利,而是以伴隨企業成長獲取長期收益為主要目標。這種資本形式通常具有低流動性、高穩定性及高風險承受力的特點,能夠長期、穩定地支持科技創新和產業創新。

經過40年的持續發展,通化東寶從名不見經傳的小型制藥廠逐步發展成為國產胰島素的龍頭企業之一,不斷開拓進取,不斷擁抱變化,積極調整策略,精準把握市場需求,始終為患者提供優質產品。公司現有產品領域包括:胰島素、GLP-1、多靶點、多適應癥,從胰島素到糖尿病、減肥,非酒精性脂肪性肝炎(NASH),到痛風/高尿酸血癥均有涉足。社保基金的加倉,是對公司業已成果的認可,同時也看中了公司未來發展方向。

無獨有偶,通化東寶符合耐心資本追逐的特點。登陸資本市場30年的時間里,公司妥妥是一家“現金奶牛”企業,自由現金流不斷增長,同時各項指標均實現了重要跨越,營業收入從1994年的1億多元增長到2023年的30多億元,凈利潤從不到5000萬元增長到11.68億元,成為胰島素行業亮眼的旗幟。此外,自上市以來,公司累計現金分紅50.23億元,平均分紅率47.24%,成為資本市場中持續穩定做好股東回報的典范。

此外,2024年7月,公司連續公布兩輪股份回購計劃,預計合計金額為2.6億元~3.2億元。截至目前,已完成合計金額約1.36億元(不含交易費用)的股份回購工作。

從半年報業績看,通化東寶虧損,與新一輪的集采大有關聯。不過,集采中標也有助于公司胰島素類似物放量。據悉,在4月的國家胰島素專項集采續標中,公司全系列胰島素產品成功以A類中選,其中,甘精胰島素和預混型門冬胰島素兩大品種產品均以A1類中選。隨著下半年各省市第二輪胰島素集采的實施,公司額外獲得全國集采二次分配量中的30%以上,同時胰島素類似物在醫院準入方面實現巨大的提升和突破。

同時,通化東寶也在加碼創新管線布局,開辟新增長曲線。從“仿”轉“創”,公司戰略布局高尿酸血癥和痛風領域;出海戰略提速,進一步拓寬國際市場,以高性價比的產品與外資巨頭同臺競技;加快GLP-1領域布局,進軍減肥藥市場,自主研發與對外合作齊頭并進,打造業績增長新引擎。

2023年底,通化東寶的利拉魯肽注射液(商品名:統博力)已經推向市場。這是國內獲批的第三款利拉魯肽注射液,也是公司第一款獲批的GLP-1受體激動劑,這款產品作為排頭兵,為公司后續其他GLP-1產品蹚開一條路。

未來,通化東寶將繼續深耕糖尿病用藥領域,致力于產品力創新,把握機遇,實現企業在經濟、社會與環境方面的全面、協調、可持續的高質量發展。

相關稿件